助成金・補助金とは

助成金・補助金とは何か

助成金とは、主に厚生労働省管轄で取り扱っているものです。雇用保険を財源としており、人に絡む事柄が多いのが特徴です。

補助金とは、経済産業省関連から各都道府県・市区町村など多くの行政が取り扱っております。また、金融機関系の財団などでも、助成金・補助金を公募している場合があります。

取り扱い団体による違いは明確ではありませんが、財源となっているもの(税金や保険料など)をきちんと支払っていることや、その関連する法律を適切に順守しているかどうかが重要になってきます。

しかし、納付すべき財源や順守すべき法律、さらには支給事由などは、多種多様となります。

一般論にはなりますが、それぞれのメリット・デメリットは下記だと思われます。

| メリット | デメリット | |

| 助成金 | 支給要件等が緩い(補助金との比較)ものが多い。 申請期間等の制約がないものが多く、要件が合致すれば、その段階で申請することができる。 |

一般的に金額が低いものが多い。 取扱い件数が多いため、申請窓口ごとのバラツキが非常に多い。また、ルール・提出書類も都道府県ごとに異なる場合もある。 |

| 補助金 | 金額が高いものがある。 申請及び取扱い窓口は、ある程度企業経営を理解していることが多い。 |

支給要件が厳しいものが多い。 申請期間等の制約があるものがほとんどである。 |

受給要件の考え方

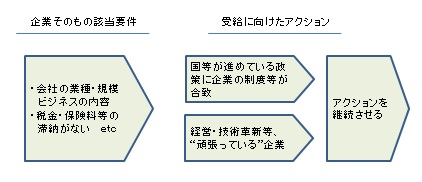

助成金・補助金は、“何もしなければ”もらえません。

「企業としての該当要件」と「受給に向けたアクション」が合致して、はじめて受給されます。

「企業としての該当要件」は、保険料や納税の納付等、企業として適切に事業を行っていることが必要です。

「受給に向けたアクション」は、人を雇い入れたり、経営革新や技術革新などを行う必要があります。

受給に向けたアクションは、企業の経営戦略や経営方針に依存しますが、“見せ方によって”受給の対象になる場合は多くあります。

資金調達としての助成金・補助金の役割

助成金・補助金は、原則として、何に利用しようとしても問題ありません。

企業によっては、社員旅行など福利厚生的なものに活用されている場合もあります。しかし、支給申請から金額受領までの期間にバラつきがあるため、助成金・補助金をあてにして運転資金にすることは危険です。

実際の利用方法は、金額の過多にもよりますが、設備投資や広告宣伝費などへの活用が多く見受けれます。

また、会計上の処理は、営業外雑収入に計上される場合は多いようです。課税対象にはなりますが、営業活動にともなう収入ではありませんので、本業の評価にはつながりません。(※詳細は税理士等にお問い合わせ下さい。)

営業利益率10%だとして、100万円の助成額だったとしても、同じ金額を手に入れるには1000万円の売り上げが必要なります。そのように考えると、非常に有益なものといえるのはないでしょうか。

しかし、申請時及び受給後に、行政機関等から調査を受ける場合はあります。その時に備えて、申請書に記載した内容の運営を心掛ける必要があると同時に、関係帳簿等整備をしていく必要があります。